リード

2026年7月7日の東京市場は、半導体関連がそろって売られる一日でした。その同じ日に、メガバンクは逆行して上昇しています。三菱UFJは+2.26%。この「半導体安・銀行高」を、すぐに「資金が半導体から銀行へローテーションした」と読みたくなりますが、本記事はそこまで断定しません。起きた事*(終値ベースの逆行高)と、その背景として語られていること(金利正常化・最高益・預金金利0.4%)と、過去の観測から言える留保(利上げ当日はむしろ下げた)を分けて並べます。

—

① 何が起きたか(事実・確度:高/J-Quants終値 2026-07-07)

半導体が全面安となった7月7日、メガバンクは逆行して上げました。終値ベースの騰落率は次の通りです。

| 銘柄 | 騰落率 | 終値 |

|---|---|---|

| 三菱UFJ(8306) | +2.26% | 3,446円 |

| コンコルディア(7186) | +1.55% | — |

| みずほ(8411) | +0.39% | — |

| 三井住友(8316) | +0.18% | — |

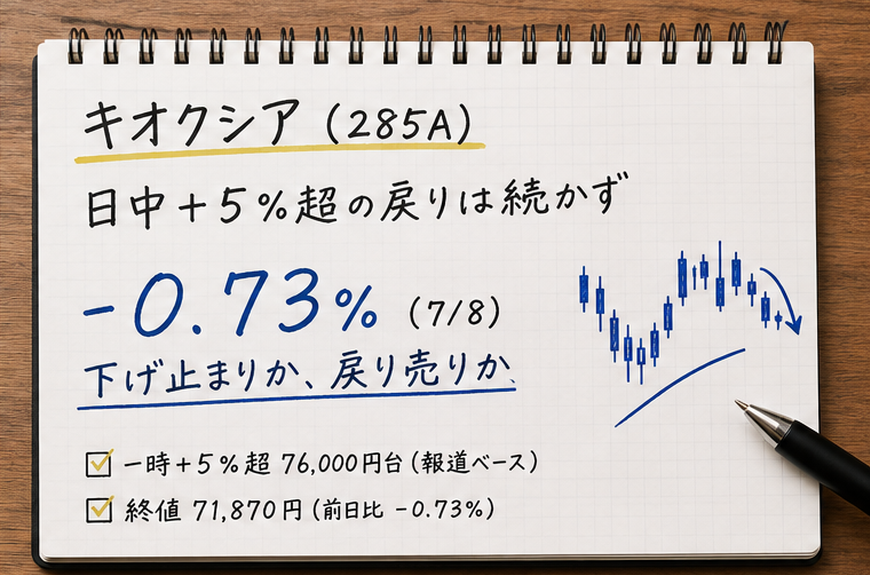

同じ日、半導体側はキオクシア(285A)が-11.26%など全面安。銀行と半導体が明確に逆方向に動いた、というのがまず動かない事実です。一方で、金融でも生損保は分かれています(東京海上 -1.20%/第一生命 -0.85%)。「金融株がまとめて買われた」わけではなく、動いたのは銀行、生損保はむしろ軟調という点は押さえておきたいところです。

—

② 背景として語られていること(解釈・確度:中/報道ベース)

銀行株が意識される材料として、報道ベースで次が挙げられています。

- 過去最高益:3メガの純利益合計が初めて5兆円を超えたと伝えられ(三菱UFJ単体で約2.4兆円規模)、過去最高水準にあります。

- 金利正常化:日銀は6月に追加利上げを行い、政策金利は約1.0%へ。メガ3行は8月から普通預金金利を0.4%へ引き上げるとされ、三菱UFJ・三井住友では約34年ぶりの水準です。

- 利ざやの改善観測:貸出金利が上がり、預金金利の上昇がそれに遅れる局面では、利ざや(貸出金利-預金金利)が広がりやすい、という見方が背景にあります。市場は2026年後半〜2027年にかけて、緩やかに1%台前半へ向かう金利観を織り込みつつあるとされます。

これらは「なぜ銀行が買われうるか」の説明であって、7月7日の逆行高がこの理由で起きたと証明されたわけではない、という区別は残しておきます。

—

③ 「ローテーション」と断定しない理由(検証・確度:中)

「半導体売り→銀行買い」という一本の因果で語ると分かりやすいのですが、当てはめには慎重でありたいところです。

理由は、過去の観測と矛盾する場面があるからです。日銀が実際に利上げした6月16日、メガ3行は出尽くしでむしろ下げました(三菱UFJ -0.43%/三井住友 -1.69%/みずほ -0.46%)。「利上げというニュースが出た日=銀行株高」という単純な図式は、その日には成立していません。株価は金利観の変化を先に織り込む傾向があり、イベント当日の値動きは通説どおりにならないことがある、というのが既往の観測でした。

同じことは7月7日にも当てはまります。逆行高の要因は、金利正常化の再評価かもしれませんし、半導体が急落したことへの逆張り・避難的な資金かもしれず、あるいは個別の需給かもしれません。複数の説明がありうる以上、本記事は「銀行が半導体安の日に逆行高だった」という観測にとどめ、単一の因果には寄せません。

—

④ 観測の視点(解釈・確度:中)

金利がほとんど動かない世界では、銀行の収益は伸びしろの乏しいものと見なされがちでした。金利が動き始めた世界では、見るべきドライバーが変わります。銀行では、利ざや(貸出-預金)と、保有する債券・株式の含み損益が主なドライバーになります。金利が上がれば利ざやには追い風になりうる一方、保有債券の評価には向かい風になりうる、という両面がある点も見落とせません。

そして、同じ「金融」でも生損保は別の枠組みで動きます。保険会社は保険の引受と運用が収益の柱で、金利上昇の効き方は銀行と同じではありません。7月7日に東京海上や第一生命が下げたことは、「金融株」とひとくくりにできないことの一例といえます。銀行・生保・損保を分けて見る、というのが観測の基本姿勢です。

—

⑤ 強気・弱気の両論(意見・確度:低〜中)

追い風とみる論拠 金利正常化は利ざや改善という構造的な追い風で、最高益はそれを裏づける実績です。預金金利0.4%への引き上げが示すように、金利のある世界への移行は始まったばかりで、収益ドライバーの改善余地はまだ残る、という見方があります。

楽観は早いとみる論拠 利上げは相当程度が事前に織り込まれ、6月16日のようにイベント当日に下げる場面もあります。追加利上げのペースが市場想定より鈍れば、織り込み済みの追い風は剥落しかねません。保有債券の評価損や、景気減速時の与信コスト増といったリスクも残ります。生損保が同じ日に下げたように、金融が一枚岩で上がるわけでもありません。

どちらが正しいかを本記事で断定することはしません。方向(金利のある世界での銀行の位置づけ)と時間軸(いつ・どの日に上がるか)を分けて見ることを、読み方として提案するにとどめます。

—

⑥ 免責

本記事は、公開情報をもとに、株式市場やSNS上で話題となっている投資言説を整理することを目的としています。特定の金融商品の取得・売却・保有を推奨するものではありません。将来の株価や高値・底値を断定するものでもありません。投資判断はご自身の責任と最新の情報に基づいて行ってください。

—

⑦ 主な確認資料・基準日

- 株価(終値):J-Quants端末データ(2026-07-07終値/6月16日の各終値)

- 最高益・預金金利・利上げ:各社決算および報道ベース

- 基準日:2026-07-07

コメント